你的位置:世博官方体育app下载(官方)官方网站·IOS/安卓通用版/手机版 > 新闻 >

世博体育百城新建住宅价钱累计结构性高涨2.29%-世博官方体育app下载(官方)官方网站·IOS/安卓通用版/手机版

发布日期:2025-01-03 08:45 点击次数:136

2024年,我国房地产市集举座仍呈现颐养态势。前三季度新址销售同比下降泄露,二手房“以价换量”带动市集保持一定活跃度,但9月市集出现降温。9.26政事局会议建议“要促进房地产市集止跌回稳”,开释了最强维稳信号,计谋主义直指扭转行业基本面,为市集注入信心,四季度以来,中枢城市市集出现泄露升温。12月,政事局会议建议“稳住楼市”,中央经济工作会议强调“连接用劲推动房地产市集止跌回稳”,为2025年楼市定调,开释了愈加矍铄的稳楼市基调。

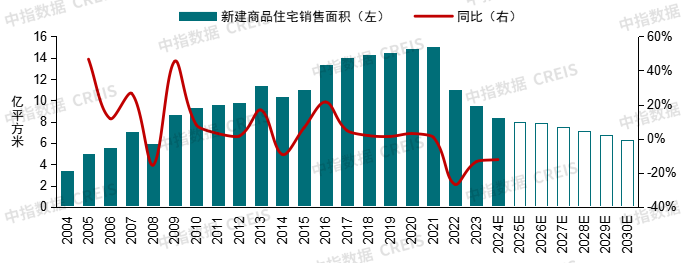

瞻望2025年,计谋加力有望带动预期汲引,但房地产市集收复仍靠近诸多挑战,举座或仍处于筑底阶段,中特性形下,来岁宇宙商品房销售面积估计下降约6%,市集销售的收复节拍有赖于已出台计谋的激动与落实,尤其是货币化安置100万套城中村矫正、收储存量房等计谋。同期,土地缩量、房企资金承压及较高库存下,短期开工投资下行态势难改,来岁周转存量闲置土地计谋的实施进展,是推动市集进入新的轮回、融会投资开工的要道要素。

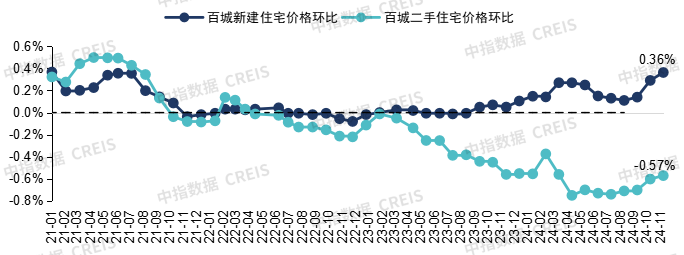

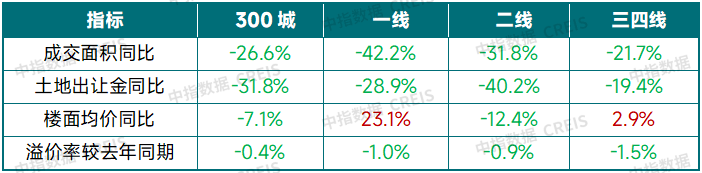

(1)房价:1-11月百城二手房价钱累计下落6.77%,环比已连跌31个月,9.26新政后中枢城市价钱有所趋稳,11月深圳、成都等4城环比高涨,冲突联接7个月百城二手房全跌时势,北上广环比跌幅亦泄露收窄。1-11月,受部分优质改善型楼盘入市影响,百城新建住宅价钱累计结构性高涨2.29%。

(2)市集供求:2024年1-11月,宇宙商品房销售面积8.6亿平素米(全年估计9.7亿平素米),同比下降14.3%,商品房销售额8.5万亿元,同比下降19.2%,其中现房销售2.6亿平素米,同比增长19.4%,发扬泄露好于期房。要点城市方面,左证中指数据,1-11月要点100城新建商品住宅销售面积同比下降23%,要点30城二手房成交套数同比增长2.3%。全年来看,一季度新址销售面积同比下降45%,二手房同比下降21%;二季度在5.17利好计谋带动下,新址销售面积同比降幅收窄至26%,二手房成交同比微增1%;三季度新址、二手房成交环比下降,9月底迎来自在度计谋辅助;9.26新政后,10-11月中枢城市新址销售范畴连接改善,11月30城二手房成交套数创近20个月新高。1-11月,50个代表城市商品住宅批准上市面积同比下降约31%,供给端发扬举座偏弱,举座库存仍处高位,限制11月末,要点城市可售面积出清周期为21.2个月。

(3)需求结构:1-11月,监测城市中多量城市90-120平米新址成交套数占比保持在四成以上,占据市集主流地位;上海、无锡、绍兴等城市144平米以上新址成交套数占比较2023年同期擢升超5个百分点。另外,跟着二手房价钱连接下调,二季度以来北京、上海、深圳刚需加速入市,总价300万以下二手房成交套数同比泄露增长,刚需入市有望加速一二手联动,带动新址市集需求开释。

(4)土地市集:1-11月300城住宅用地成交谋略建面同比下降近三成,土地出让金同比下降32%,已较2020年同期高点回落超60%。各线城市成交范畴均缩量,一线城市土地出让金占比擢升,房企拿地进一步聚焦,1-11月TOP20城市住宅用地出让金占宇宙比重仍过半。土拍市集举座保管点状高热、连接分化的趋势,9.26新政以来,北京、上海、杭州、成都等中枢城市部分地块竞拍出高溢价,但宇宙土地市集仍靠近颐养压力。央国企和地方国资仍是拿地完全主力。

(5)计谋瞻望:中央经济工作会议定调要“连接用劲推动房地产市集止跌回稳”,估计房地产计谋宽松基调或将延续,下阶段计谋有望陆续围绕促进需求、优化供给两个方面伸开。促进需求方面,一是,加力激动货币化安置城中村矫正和危旧房矫正,开释增量住房需求;二是,一线城市限制性计谋有望陆续优化,取消郊区或大户型限购计谋存在预期;三是,加大购房补贴等荧惑性计谋或将在更多城市落地,带动需求开释。优化供给方面,要点或在于去库存计谋的加速落地激动,一是,专项债收购存量闲置土地的配套计谋有望陆续完善,加速推动土地“去库存”;二是,完善保险性住房再贷款收储计谋,促进存量商品房去化;三是,多措并举周转商办用房等。

(6)市集瞻望:左证“中国房地产业中永久发展动态模子”测算,2025年宇宙房地产市集将呈现“销售范畴收复仍靠近挑战,新开工面积、开辟投资或陆续回落”的特性。需求端,中特性形下,估计2025年宇宙商品房销售面积同比下降6.3%;乐不雅情形下,若城中村矫正及收储存量房等加速落实,住户置业意愿擢升,2025年宇宙商品房销售面积或可罢了止跌。供给端,受土地缩量、房企资金承压、市集库存范畴高档要素制约,中特性形下,估计2025年新开工面积同比下降15.6%,房地产开辟投资额同比下降8.7%。

本陈说触及各项数据&完满版陈说填写试用筹商索要

1-11月百城二手房价钱累计下落6.77%,环比已连跌31个月,9.26新政后中枢城市价钱有所趋稳;改善型楼盘入市带动百城新址价钱累计高涨2.29%

图:2021年以来百城新建住宅、二手住宅价钱环比变化

数据着手:

二手住宅方面,左证中国房地产指数系统百城价钱指数,2024年1-11月,百城二手住宅价钱累计下落6.77%,跌幅较2023年同期扩大3.77个百分点。其中,一季度百城二手房价累计下落1.48%;二季度、三季度累计分辨下落2.16%和2.13%;进入四季度后,百城二手房价钱跌势泄露减缓,10-11月房价累计下落1.17%。11月,百城二手住宅均价为14278元/平素米,环比下落0.57%,跌幅较10月收窄0.03个百分点,已连跌31个月。

新建住宅方面,左证中国房地产指数系统百城价钱指数,2024年1-11月百城新建住宅价钱累计结构性高涨2.29%,较2023年同期扩大2.13个百分点。2024年以来,受改善型楼盘入市带动,百城新建住宅价钱月度环比均呈结构性高涨态势,11月百城新建住宅均价为16592元/平素米,环比高涨0.36%。

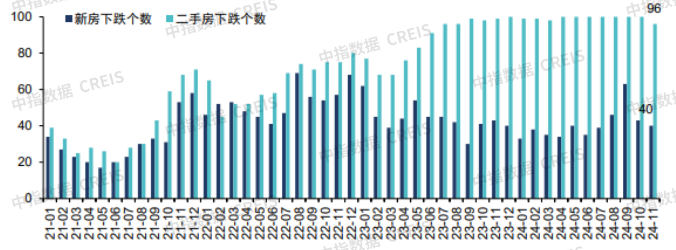

图:2021年1月以来百城新建住宅、二手住宅价钱环比下落城市数目变化

数据着手:

从涨跌城市个数看,二手房方面,11月,深圳、成都、乌鲁木都及东营共4城二手住宅价钱环比高涨,冲突了百城联接7个月全跌时势,开释积极信号。新址方面,2024年1-11月,百城新建住宅价钱月度环比下落城市数目保持自若,基本保管在30-50个之间。

1-11月100城新址成交面积同比下降23%,30城二手房成交套数同比增长2.3%;9.26新政后市集连接改善,10月以来中枢城市销售同环比保持增长

宇宙:左证国度统计局数据,2024年1-11月,宇宙商品房销售面积8.6亿平素米,同比下降14.3%,商品房销售额8.5万亿元,同比下降19.2%,商品房销售面积攒计同比降幅已联接6个月收窄,销售额降幅联接7个月收窄。1-11月商品住宅销售面积同比下降16.0%,商品住宅销售额同比下降20.0%,商品住宅累计销售面积、销售额同比降幅均已联接7个月收窄。

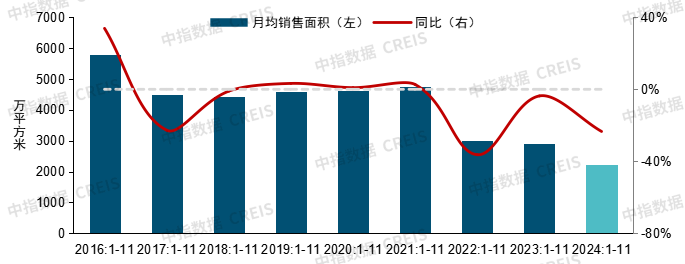

图:2016年以来100个代表城市新建商品住宅1-11月月均成交面积及同比走势

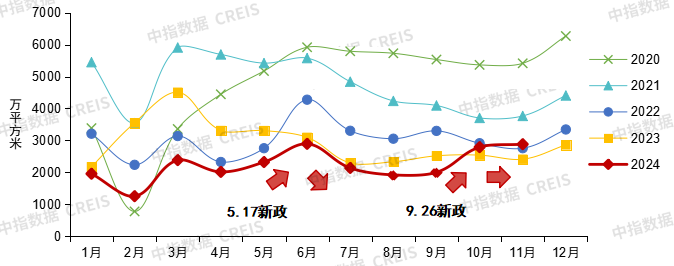

图:2020年以来100个代表城市新建商品住宅月度成交面积走势

数据着手:

要点100城:2024年1-11月,要点100城新建商品住宅成交面积同比下降23%,四季度新址销售范畴连接改善。左证中指数据,2024年1-11月,100个代表城市新建商品住宅月均成交面积2229万平素米,同比下降23%。具体来看,一季度受季节性要素及2023年同期高基数影响,销售面积同比下降45%;二季度在“517新政”降首付、降利率及地方限制性计谋松捆带动下,5月、6月市集成交有所回升,单季销售面积同比降幅收窄至26%;进入三季度,5.17计谋恶果渐渐减弱,重迭预期偏弱、供应缩量、恶劣天气等要素影响,新址市集成交连接走弱,季度环比下降16%,同比在低基数下下降15%。9.26中央政事局会议首提“要促进房地产市集止跌回稳”,开释最强稳地产信号,随后“四个取消、四个捏造、两个增多”等一系列辅助计谋落地,极地面提振了市集信心,10月中枢城市市集成交活跃度泄露擢升,要点100城新址销售面积同比转增,驱散16连跌。11月要点100城新建商品住宅成交面积环比增长3%,同比增长约20%,较10月增幅扩大10个百分点,新址销售进一步改善,市集出现阶段性“回稳”。

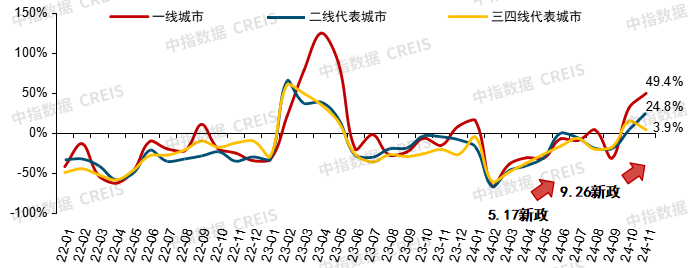

图:2022年以来各梯队代表城市新建商品住宅月度成交面积同比走势

数据着手:

从不同梯队城市来看,1-11月,一线城市新建商品住宅累计销售面积同比降幅最小;四季度,一二线城市销售连接改善,同比增幅均超10%。

一线城市1-11月销售面积同比下降14%,其中10-11月同比增长40%。2024年1-11月,一线城市新建商品住宅单城市月均成交58万平素米,同比下降14%。在降首付、降利率、松开限购、取消普宅门径、税费优惠等利好计谋刺激下,10-11月一线城市新址销售面积同比增长40%,由于广深计谋力度强于京沪,市集收复也相对更好,深圳、广州10-11月新址销售面积同比分辨增长124%、70%,北京、上海同比分辨增长10%、16%。

二线代表城市1-11月销售面积同比下降约24%,10-11月同比增长14%。2024年1-11月,二线城市新建商品住宅单城市月均成交35万平素米,同比下降24%。在9.26楼市一揽子利好计谋带动下,10-11月二线城市销售面积同比增长14%,其中厦门在利好计谋辅助、高性价比技俩及房票蚁合入市等多要素推动下,10-11月销售面积同比增长159%;武汉在计牟利好、供应放量及蚁合备案等多要素影响下,10-11月销售面积同比增长48%。11月,成都、南京、合肥等多个城市新址销售陆续改善,带动二线城市单月成交同比增幅进一步扩大至25%。

三四线代表城市1-11月销售面积同比下降25%,10-11月同比增长9%。2024年1-11月,三四线城市新建商品住宅单城市月均成交13万平素米,同比下降25%。9.26新政后,在“以价换量”及低基数效应影响下,三四线代表城市10-11月销售面积同比增长9%,部分城市如扬州、绍兴、惠州、烟台等,在低基数下10-11月销售面积同比增长,但完全范畴仍处连年同期较低水平,市集延续低迷态势。

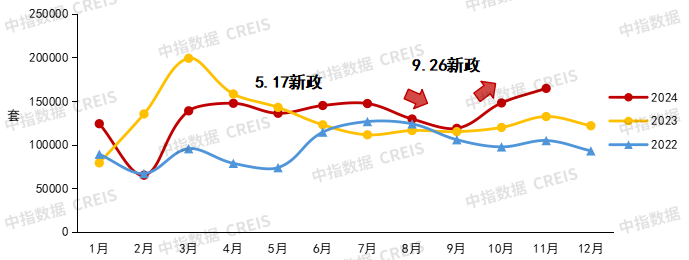

图:2022年以来30个代表城市二手住宅月度成交套数走势

数据着手:

二手房:2024年1-11月30城二手房成交同比罢了增长,四季度成错杂速放量。左证中指数据,2024年1-11月,30个要点城市二手房成交约146.5万套,同比增长2.3%。具体来看,受季节要素及2023年2、3月高基数影响,一季度二手房成交套数同比下降21%;5.17楼市一揽子利好计谋落地后,市集脸色有所回升,6月二手房成交量环同比止降转增,二季度二手房成交套数同比微增1%。三季度跟着计谋恶果渐渐减弱,8-9月二手房成交连接走低,但举座成交量仍高于昨年同期,三季度二手房成交套数同比增长15%。10月,在9.26楼市一揽子利好计谋刺激下,市集信心迟缓收复,单月二手房成交套数同比增长23%;11月二手房成交陆续冲高,突破16万套,创近20个月新高(2023年4月以来)。

改善性需求仍是新址市集进攻相沿,中枢城市刚需入市节拍加速

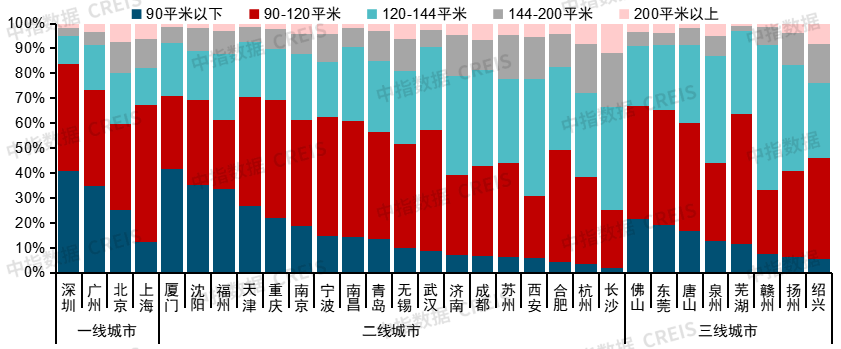

图:2024年1-11月30个代表城市各面积段住宅销售套数占比

数据着手:

从成交面积段来看,90-120平素米居品仍是新址市集需求主力。一线城市中深圳、上海90-120平素米新建商品住宅成交套数占比均超四成,其中上海占比高达55%。北京120平素米以上大户型占比超其他一线城市;二线代表城市中,厦门、沈阳、福州等城市中小户型占比较高,均超30%;长沙、杭州、西安、济南等城市120平素米以上大户型成交占比超60%,改善性住房需求仍占主导,其余城市90-120平素米居品成交套数占比均接近或超越四成。三线代表城市中,佛山、东莞、芜湖、唐山、绍兴90-120平素米住宅成交套数占比均超40%。

从成交套数占比变化来看,与上年同期比拟,30个代表城市中,24个城市144平素米以上再改类居品成交占比有所擢升,其中上海、无锡、绍兴144平素米以上住宅成交套数占比擢升幅度均超越5个百分点,杭州、长沙、合肥、青岛等中枢二线城市144平素米以上住宅成交套数占比也增长泄露。

从各总价段成交情况来看,跟着二手房价钱连接下调,二季度以来北京、上海、深圳刚需入市加速,300万以下二手房源成交套数同比泄露增多,改日或有望加速一二手联动,带动新址市集需求开释。与此同期,本年以来在计谋辅助下,多个中枢城市高端改善需求韧性较强,对新址市集起到进攻相沿。2024年1-11月,一线城市中上海2000万以上新址成交套数同比增长52%,深圳2000万以上新址成交套数同比增长49%;二线城市中成都、无锡、青岛1000万以上新址成交套数同比增幅均超20%,合肥、西安800-1000万新址成交套数同比增幅均超40%。高端改善需求大幅增长对新址市集形成一定相沿,但同期值得在意的是,高端需求的成交量总体相对有限,连接开释后或形成一定需求透支,同期重迭房企居品供应“豪宅化”趋同,竞争加重,需温雅后续市集连接性。

库存范畴仍处高位,可售库存出清周期为21.2个月,去化压力仍凸起

宇宙:房屋施工面积同比延续下降趋势,新开工面积同比降幅仍较大。2024年1-11月,宇宙房屋施工面积为72.6亿平素米,同比下降12.7%。其中住宅施工面积为50.8亿平素米,同比下降13.1%。1-11月,宇宙房屋新开工面积为6.7亿平素米,同比下降23.0%。其中住宅新开工面积为4.9亿平素米,同比下降23.1%,举座发扬偏弱。1-11月宇宙房屋完竣面积4.8亿平素米,同比下降26.2%。

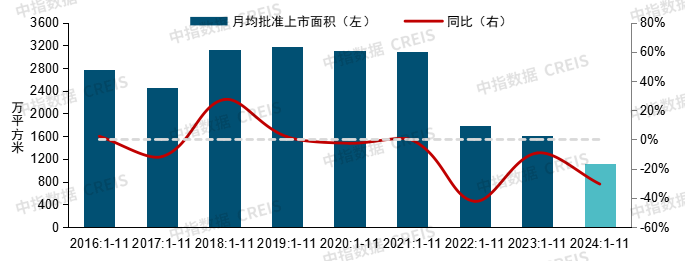

图:2016年以来50个代表城市商品住宅1-11月月均批准上市面积及同比走势

图:2020年以来50个代表城市商品住宅月度批准上市面积走势

数据着手:

要点城市:2024年1-11月,50城商品住宅月均批准上市面积同比下降约31%,新址供应连接缩量。左证中指数据,2024年1-11月,50个代表城市商品住宅月均批准上市面积1123万平素米,处2016年以来同期最低水平,同比下降约31%(同口径销售面积同比下降约23%),供给端发扬举座偏弱。具体来看,一季度受春节假期影响,房企推货范畴较低,重迭昨年高基数影响,批准上市面积同比下降36%;6月房企冲刺年中功绩带动批准上市面积环比小幅回升,二季度新批上市面积同比降幅收窄至33%;进入三季度后,销售发扬低迷,房企推盘意愿不高,新址批准上市面积单季同比下降29%。11月,在销售改善及冲刺全年功绩主义影响下,房企加速供货节拍,50个代表城市批准上市面积环比增长超七成,但同比下降仍超10%。

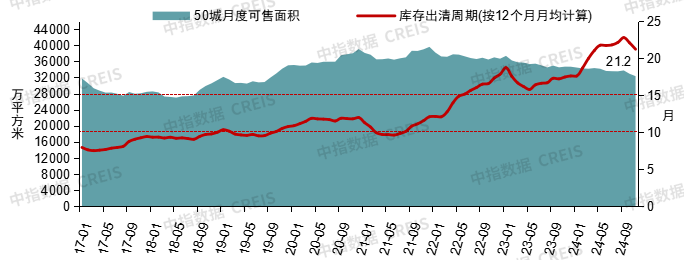

图:2017年以来50个代表城市商品住宅可售面积与出清周期

数据着手:

可售库存来看,50个代表城市可售面积小幅下滑但仍处在相对高位,出清周期为21.2个月。限制2024年11月末,50个代表城市商品住宅可售面积约3.23亿平素米,较2023年下面降6.7%,但范畴仍处在连年高位。出清周期方面,限制11月末,按近12个月月均销售面积计较,短期库存出清周期为21.2个月,较2023年末延迟3.6个月,较10月裁减0.9个月。

1-11月300城住宅用地成交谋略建面同比下降近三成,土地市集举座仍承压;年末中枢城市加速卖地,北上杭等优质地块土拍竞争浓烈

受供应端缩量影响,1-11月住宅用地成交范畴及出让金降幅均在三成驾驭,土地出让金较2020年同期高点下降超60%。左证中指数据,2024年1-11月,300城万般用地成交10.2亿平素米,同比下降20.9%。其中,住宅用地成交2.6亿平素米,同比下降26.6%。出让金方面,2024年1-11月,300城万般用地出让金2.0万亿元,同比下降27.3%,其中住宅用地出让金1.5万亿元,同比下降31.8%,较2020年同期高点下降66.7%,地方财政承压。左证财政部数据,2024年1-11月,国有土地使用权出让收入32626亿元,同比下降22.4%。溢价率方面,2024年1-11月,300城万般用地及住宅用地溢价率分辨为3.7%、4.9%,较昨年同期分辨下降0.8和0.4个百分点。

流拍撤牌方面,左证中指数据,2024年1-11月,300城住宅用地流拍撤牌809宗,流拍撤牌率18.7%,较昨年同期下降2.5个百分点。现时土拍市集仍靠近一定压力,尽管本年多地在土地出让前发布拟出让清单,但房企在融资、销售双重挑战下,除热门城市或本人深耕区域外,拿地力度均较一般。

表:2024年1-11月各梯队城市住宅用地成交情况

数据着手:

成交范畴方面,各线城市同比均下降。左证中指数据,2024年1-11月,一线城市成交范畴同比降幅超4成,降幅高于二线、三四线城市。二线城市成交范畴同比降幅超3成,其中成都、杭州、天津、长春降幅均在4成以上。三四线城市土地市集颐养相对较早,本年1-11月成交面积同比降幅超2成。从近几年各线城市成交范畴变化来看,一线城市宅地成交范畴峰值出当今2021年,而二线及三四线城市峰值均出当今2020年,其中三四线城市2019、2020年景交谋略建面均超6亿平米,占300城比重约为56%,跟着市集连接下行,三四线城市库存去化压力迟缓加大。

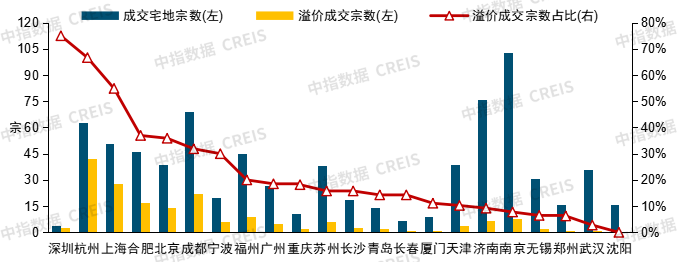

图:22个要点城市2024年1-11月溢价成交情况

数据着手:

土拍热度来看,北上深杭仍是房企进攻布仓地,广州、成都、合肥优质地块房企参拍积极。左证中指数据,2024年1-11月,22城住宅用地溢价成交占比为24.1%,较昨年同期回落13.3个百分点。各城市来看,深圳、杭州、上海溢价成交宗数占比均超5成,北京、合肥、成都超3成,其余城市深广在2成以下。济南、南京天然出让宅地数目最多,但溢价宗数占比均不及1成,而郑州、武汉本年以来仅1宗宅地溢价出让,沈阳宅地均底价成交。

在9月底新政连接显效下,10月以来,上海、深圳、杭州、成都等中枢城市土拍热度陆续升温。如10月22日,杭州上城四堡七堡单位JG1402-36地块溢价率达29%;10月29日,杭州蜀山单位XS150201-73地块溢价率达51%。11月6日和11月15日,成都高新区桂溪街说念、锦江区柳江街说念两宗地块溢价率分辨为46.1%、44.4%;11月15日和11月20日,杭州萧山奥体博览中心、上城城东新城、西湖之江度假区3宗地块溢价率均在30%以上;11月27日,上海浦东新杨想地块触达中止价转入“高品性建设”法子(溢价率达40.4%)。

拿地企业方面,央国企及地方国资仍是拿地完全主力。左证中指数据,2024年1-11月,22城累计拿地金额中央国企占比47%,地方国资占比30%,两者共计达77%,较2023年全年擢升2个百分点,仍是拿田主力。具体来看,北京、上海、广州、深圳等城市央国企占比均在省略驾驭,土拍脸色偏弱的城市地方国资占比较高,如无锡、沈阳、南京、福州、长春等城市地方国资占比均超5成,其中无锡、沈阳超8成。

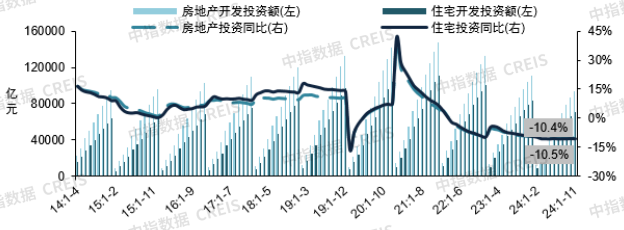

1-11月房地产开辟投资额同比下降10.4%,降幅仍较大

图:2014年至2024年11月房地产和住宅累计开辟投资过火同比增速

数据着手:国度统计局,

房地产开辟投资额同比下降超10%,举座发扬偏弱。2024年1-11月,宇宙房地产开辟投资额为9.4万亿元,同比下降10.4%。其中,住宅开辟投资额为7.1万亿元,同比下降10.5%,占房地产开辟投资比重为76.0%。

房企到位资金同比降幅连给与窄,但举座降幅仍较大。2024年1-11月,房地产开辟企业到位资金为9.7万亿元,同比下降18.0%。其中,国内贷款为1.3万亿元,同比下降6.2%;自筹资金为3.5万亿元,同比下降11.0%;定金及预收款为3.0万亿元,同比下降25.2%;个东说念主按揭贷款为1.4万亿元,同比下降30.4%。

2025年强调实施愈加积极有为的宏不雅计谋,全地方扩大内需;连接用劲推动房地产市集止跌回稳

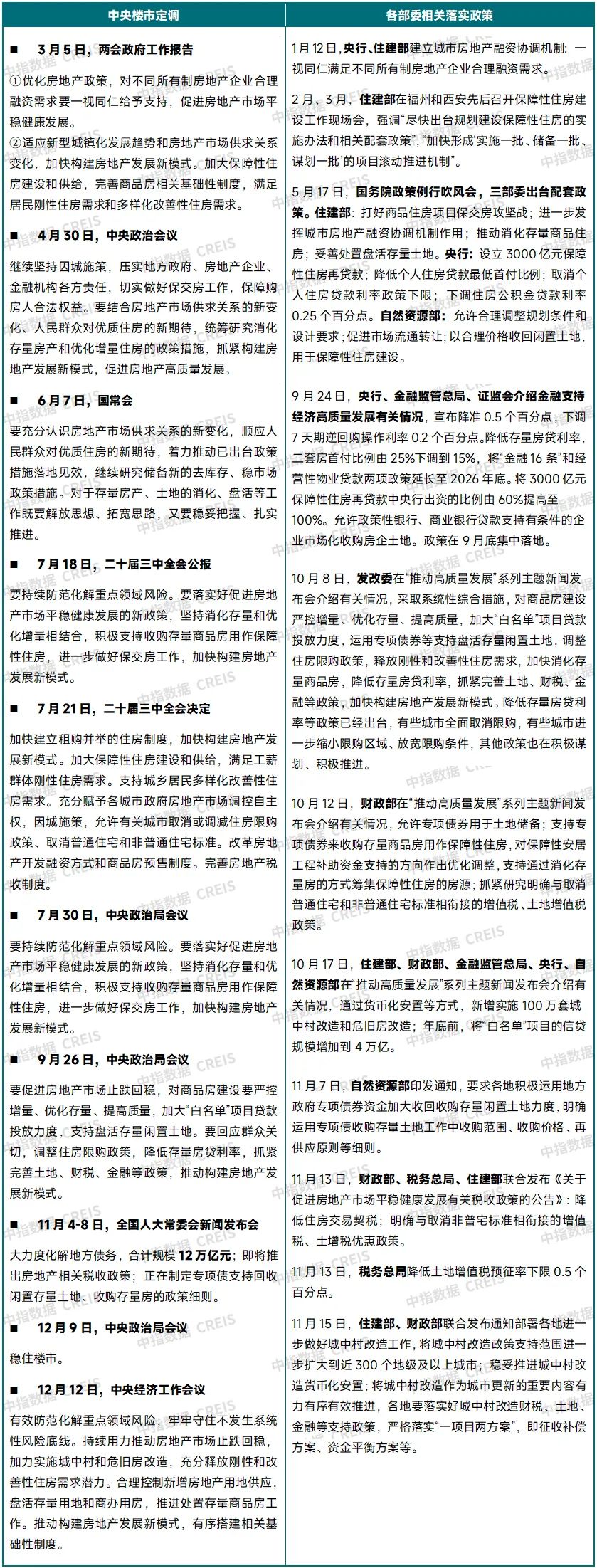

宏不雅经济方面,2024年前三季度,我国GDP同比增长4.8%,增速逐季放缓,经济运行靠近挑战,9月26日,中央政事局召开特地规经济主题会议,明确指出要“灵验落实存量计谋,加力推出增量计谋”,随后一揽子增量计谋落地,带动经济泄露回升,估计全年可罢了5%驾驭增长主义。瞻望2025年,加征关税等限制措施或对我国出口形成连累,宏不雅计谋需加大逆周期退换力度提振国内耗尽与投资。12月,中央经济工作会议召开,强调“作念好来岁经济工作,…实施愈加积极有为的宏不雅计谋,扩大国内需求…稳住楼市股市”,“要实施愈加积极的财政计谋。…要实施适度宽松的货币计谋。”估计2025年各项逆周期计谋力度将进一步加大,推动经济连接回升向好,同期愈加积极有为的宏不雅计谋也成心于罢了房地产止跌回稳。

房地产计谋方面,9.26中央政事局会议定调要“促进房地产市集止跌回稳”,开释了明确的“稳地产”信号,市集迎来确凿的计谋拐点;12月9日,政事局会议建议“稳住楼市”,12月12日,中央经济工作会议强调“连接用劲推动房地产市集止跌回稳”,为2025年楼市定调,开释了愈加矍铄的稳楼市基调。

9.26计谋后,中央多部委接踵落地稳地产“组合拳”,明确了促进房地产市集止跌回稳的“四个取消、四个捏造、两个增多”以及收储存量商品房、周转存量闲置土地等多项计谋举措。各地优化计谋亦然应出尽出,限制咫尺,除个别中枢城市仍保留了一定限制性计谋外,宇宙大多量城市调控计谋照旧全面放开,现时计谋环境已处于历史最宽松阶段,极度是需求端计谋,触及住户购房资本、购房门槛的房贷利率、交往税费、首付比例等均已降至历史最低水平。

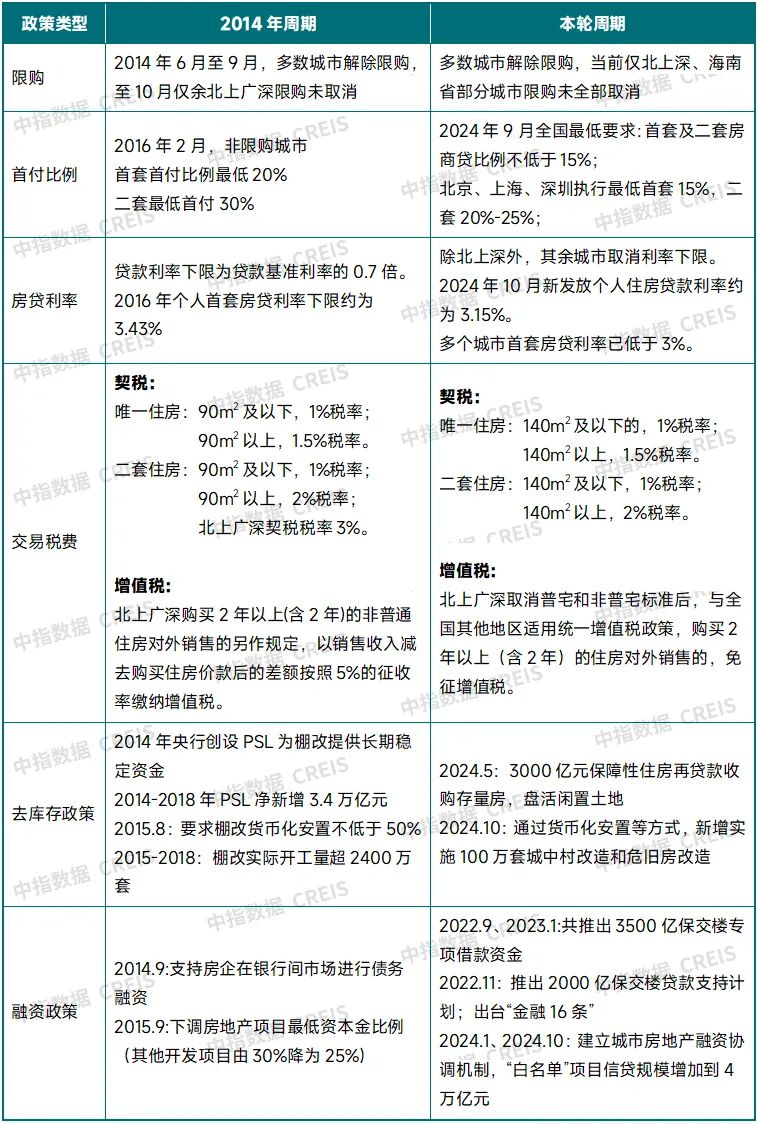

表:本轮周期计谋环境与2014年周期对比

中央层面,4月30日,中央政事局会议强调“要连接精明化解要点领域风险。陆续宝石因城施策,压实地方政府、房地产企业、金融机构各方使命,切实作念好保交房工作,保险购房主说念主正当权柄”,并建议“统筹接头消化存量房产和优化增量住房的计谋措施”,这是自2015年中央经济工作会议后,在政事局会议中再度建议房地产“去库存”计谋,为市集开释了明确的计谋信号。

9月26日,中央政事局会议建议“要促进房地产市集止跌回稳”,开释了最强“稳地产”信号,计谋目表明确,同期,会议指出“对商品房建设要严控增量、优化存量、提高质地”,进一步强调“去库存”。

12月9日,中央政事局会议强调要“稳住楼市”;12月12日,中央经济工作会议基调延续,进一步强调要“连接用劲推动房地产市集止跌回稳”,为2025年楼市定调,同期指出“加力实施城中村和危旧房矫正,充分开释刚性和改善性住房需求后劲。合理抑遏新增房地产用地供应,周转存量用地和商办用房,激动处置存量商品房工作。推动构建房地产发展新模式,有序搭建有关基础性轨制”,明确多项计谋举措,改日更多稳地产计谋或将加速落实。

2024年以来,各部委在需求端、供给端、去库存方面均出台多项“稳地产”计谋,具体来看:

需求端,5.17,央行下调首套和二套房首付比例,取消宇宙房贷利率下限,下调公积金贷款利率;9.24,央行等三部委出台五项新政,包括下调计牟利率、下调二套房首付比例下限、捏造存量房贷利率等,首套、二套房贷利率下限均将至15%的低位;10.17,住建部等五部委建议房地产市集止跌回稳的“四个取消、四个捏造、两个增多”的计谋“组合拳”,建议新增实施100万套城中村矫正和危旧房矫正;11.13,财政部等连合发布税收优化计谋,捏造住户购房和企业税收包袱;11.15,住建部、财政部发文部署进一步作念好城中村矫正工作,扩围城中村矫正城市数目并激动货币化安置。

供给端,年头住建部、金融监管总局建立融资合营机制,自尊企业合理融资需求;10.17监管部门示意年底前将“白名单”技俩信贷范畴增至4万亿,限制11月末贷款审批通过金额超3.6万亿元,有助于企业资金环境改善。另外,9.24央即将策划性物业贷款和“金融16条”两项计谋展期至2026年底,也有助于缓解房企偿债压力。

去库存方面,5.17央行确立3000亿元保险性住房再贷款用于收购存量商品房,住建部、天然资源部建议周转存量闲置土地、辅助地方收回土地;6月天然资源部、发改委发文,建议三个方面18条举措处置闲置存量土地;9.4央即将3000亿元保险性住房再贷款的央行辅助比例从60%提高到100%;10.12财政部允许专项债资金、保险性安堵工程补助资金用于收购存量房,允许专项债用于回收存量闲置土地;11.7天然资源部印发见告明确诳骗专项债收购存量土地的收购范围、收购价钱、再供应原则等详情。

改日推动已出台计谋加速落地奏效,是市集罢了连接性“止跌回稳”的要道,如加速激动100万套货币化安置城中村矫正,加速落实收购存量闲置土地及收储存量房等。

表:2024年中央要紧会议中针对房地产计谋基调及各部委落实的有关计谋

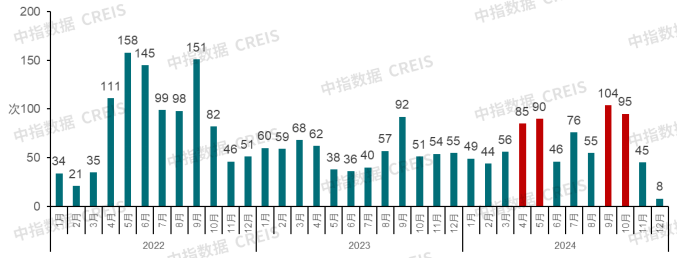

图:2022年以来各地因城施策频次(限制12月15日)

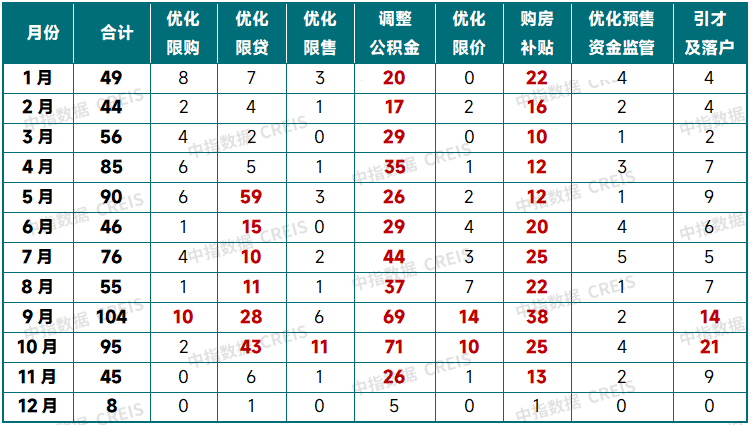

表:2024年以来主要计谋类型出台频次对比

注:共计列中一条计谋可能阴事多个维度。

地方层面,2024年以来,各地计谋优化力度进一步加大,多量城市全面放开夙昔在市集过热阶段出台的限制性计谋,同期从加大购房补贴、提高公积金贷款额度等方面开释计牟利好。2024年,宇宙各地出台计谋超750条,5.17、9.26两轮要紧举措落地前后,各地积极落实中央精神,计谋出台频次泄露加速,落实计谋包括优化/取消限购、捏造首付比例、捏造房贷利率、取消普宅门径、松开限售、优化限价、披发购房补贴等多个方面,其中高能级城市计谋优化力度不停加大,广州全面取消限购,北京、上海、深圳对限购、限贷计谋进行了多轮优化松开,中枢二线城市限购、限贷计谋全面放开,另外,大幅提高公积金贷款额度、披发较大金额的购房补贴也成为多地促进购房需求开释的进攻抓手,举座来看,现时计谋环境已达历史最宽松水平。

供给端来看,一方面,捏造企业税费压力,一线城市及江苏省、陕西省、福建省、重庆等多地取消普宅门径后,企业预缴的土地升值税或将有所下降,从而捏造企业资金包袱;另一方面,“好屋子”的建设是优化市集供给的进攻举措,各地连接优化土拍礼貌、改善土地谋略联想条目和套型要求。去库存方面,地方计谋举座落脚在三个方面,一是国企收储存量商品房,二是激动住房“以旧换新”,三是连接探索周转存量闲置土地。

举座来看,9.26中央政事局会议定调“要促进房地产市集止跌回稳”,12.9政事局会议定调“稳住楼市”,12.12经济工作会议再次强调“连接用劲推动房地产市集止跌回稳”,计谋目表明确,楼市计谋主义愈加明晰,瞻望2025年,房地产计谋宽松基调或将延续,下阶段计谋有望陆续围绕“促进需求”和“优化供给”伸开。

促进需求方面,第一,加力激动货币化安置城中村矫正和危旧房矫正,开释增量住房需求。改日货币化安置100万套城中村矫正或将加速,资金辅助等配套计谋有望进一步完善,各地将货币化安置与房票计谋结合、收购存量商品房动作安置房与城中村矫正相结合或是进攻主义,其中加大使用房票安置的补贴奖励力度,提高住户使用房票积极性,将有助于加速城中村矫正节拍,也有望为市集提供更多新增住房需求。

第二,中枢城市限制性计谋有望陆续优化,一线城市陆续优化限购等计谋。除个别中枢区域外,北京、上海非腹地户籍购房主说念主群的社保年限有望全面降至1年,北京、上海、深圳也有望放开大户型限购,恰当荧惑改善性住房需求开释。另外,捏造房贷利率、捏造交往税费等亦具备空间。

第三,加大购房补贴力度等荧惑性计谋或将在更多城市落地,带动市集活跃度擢升。本年以来,部分城市通过披发购房补贴罢了了房地产市集活跃度好转,改日或有更多城市加大购房补贴力度,极度是针对得当条目东说念主才、多子女家庭等,带动购房需求开释,若补贴通过“房票”面容披发,并限制购房者使用“房票”购买新址,或对新址市集产生径直利好。

优化供给方面,要点或在于去库存计谋的加速落地激动。第一,专项债收购存量闲置土地的配套计谋有望陆续完善,加速推动土地“去库存”。现时,天然资源部针对诳骗专项债收购存量闲置土地的详情照旧落地,改日财政部有关计谋详情有望跟进,为各地推行提供更多资金辅助。在收购流程中,闲置土地存在的资金误期金等配套计谋亦存在优化空间,助力存量土地收储工作的加速激动。各地有望结合当地实践情况,活泼诳骗专项债和配套计谋,积极落地推行收回收购存量土地。

第二,完善3000亿元保险性住房再贷款收储计谋。现时收储存量商品房仍存在多项卡点,在收储价钱、资金资本、标的物等方面均存在计谋优化空间。

第三,多措并举周转商办用房,将存量商办用房转为租出住房或是进攻主义。

除了以上计谋除外,估计技俩融资“白名单”、保交房等也将是2025年供给端计谋连接落位的聚焦点,改善企业资金环境,陆续汲引企业和购房者市集预期。

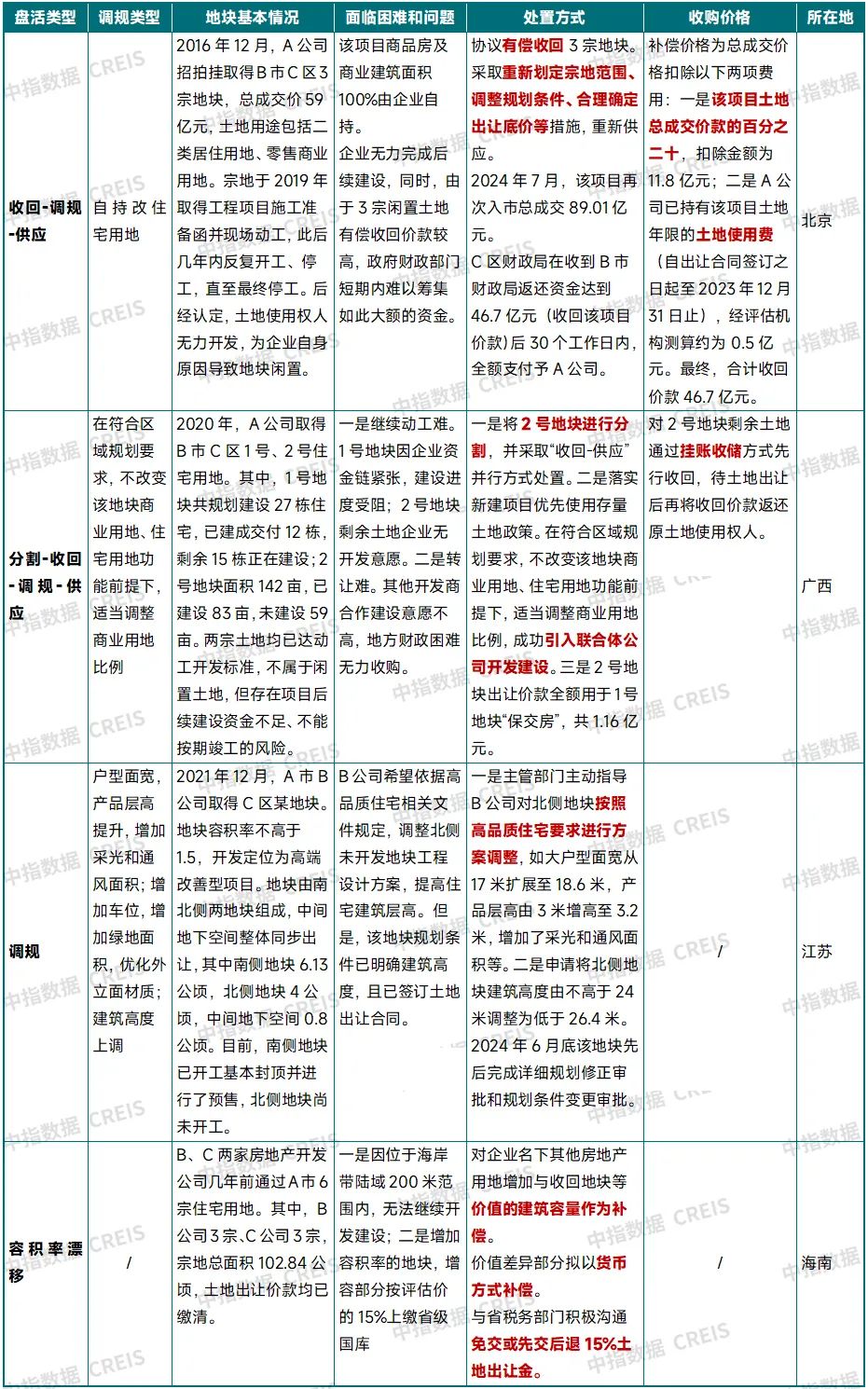

表:部分存量闲置土地皮活案例

良友着手:天然资源部,中指接头院空洞整理

中性假定下,2025年宇宙商品房销售面积下降约6%,开工投资下行态势难改

左证“中国房地产业中永久发展动态模子”,结合国表里经济接头机构对2025年经济环境的预测,参照近期宏不雅计谋及进攻会议精神,对2025年房地产市集建议如下假定:

假定1:宏不雅经济增速保持自若(GDP同比增长4.5%-5.0%);

假定2:货币信贷计谋陆续发力稳经济(M2同比增长8.0%-8.5%,利率陆续下行);

假定3:房地产调控计谋延续宽松气象,增量计谋迟缓落实。

在自尊假定条目、不发生超预期事件的前提下,左证中指测算,2025年宇宙房地产市集将呈现“销售范畴收复仍靠近挑战,新开工面积、开辟投资或陆续回落”的特性。

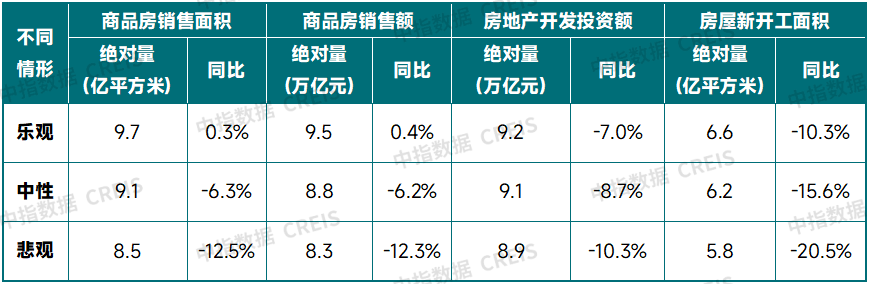

表:2025年宇宙房地产市集各项联想预测驱散

数据着手:中指接头院测算

销售方面,2025年房地产市集销售收复仍靠近诸多挑战,如:(1)住户收入预期尚未根人性扭转,近期住户置业访谒数据领路,影响住户购房节拍的主要原因中,收入不融会、房价下行预期、还贷智力担忧位居前三;(2)新开工面积连接下滑,联接三年新开工面积低于销售面积,灵验供给不及或将制约新址销售收复;(3)二手房市集对新址市集“替代效应”泄露,估计将陆续分流新址市集需求。

瞻望2025年,新址销售要罢了从阶段性收复到连接性“止跌回稳”,中枢是计谋要“一饱读作气”落实到位,要道计谋包括:(1)加速激动货币化安置100万套城中村矫正,按100平米/套计较,可带来约1亿平米住宅销售,对市集总量孝敬约10%驾驭(2025年估计部分转机为实践销售)。(2)加速落实3000亿元保险性住房再贷款收储存量房,若资金完全使用,估算可撬动资金3750亿元(20%企业自有资金,80%贷款),可带动住宅销售超3600万平米,占市集总量约4.6%。另外,增量计谋中若遴荐“补东说念主头”的方式加大购房补贴力度(补贴可通过“房票”面容披发,限制用于购买新址),可进一步加速市集库存去化。

左证“中国房地产业中永久发展动态模子”,中特性形下,估计2025年宇宙商品房销售面积同比下降6.3%;乐不雅情形下,若城中村矫正及收储存量房等加速落实,住户置业意愿擢升,2025年宇宙商品房销售面积或可罢了止跌。悲不雅情形下,计谋落实节拍相对较慢,住户置业意愿陆续下降,2025年宇宙商品房销售面积同比估计下降12.5%。

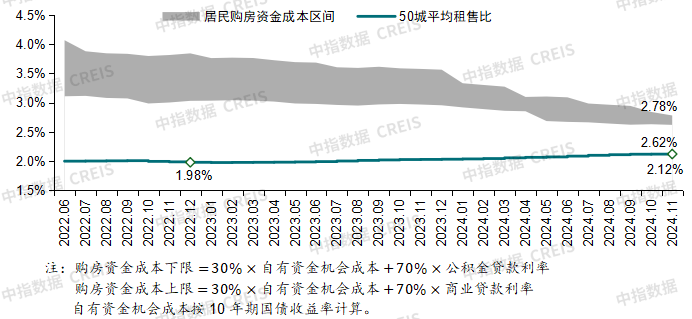

图:住户购房资金资本与租售比

数据着手:

房价方面,若计谋连接加力,估计来岁上半年部分中枢城市房价将迟缓“止跌”。一方面,跟着辅助计谋的密集出台,住户房价预期泄露改善。另一方面,跟着房贷利率的连接下调,住户购房资本正迟缓捏造,咫尺大致在2.6%-2.8%之间,与租售比(2.1%驾驭)的差距正在迟缓缩小。

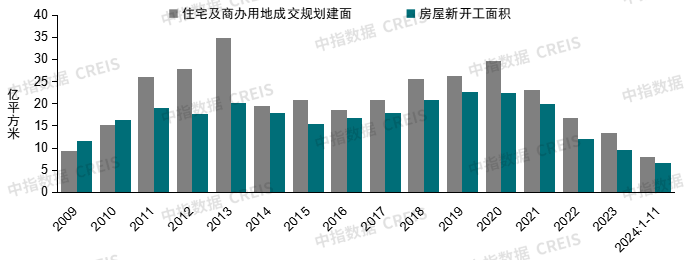

图:积年住宅及商办用地成交谋略建面与房屋新开工面积

数据着手:国度统计局,

新开工方面,房企新开工范畴仍受土地缩量、房企资金承压、市集库存范畴高档要素制约,2025年新开工难改下行趋势,左证模子测算,中特性形下,2025年新开工面积同比降幅在15.6%驾驭,完全范畴降至6.2亿平素米。

投资方面,建筑工程投资和土地购置费是组成房地产开辟投资最主要的两项联想,占开辟投资的比重超90%(1-10月建筑工程投资占比为54.4%,土地购置费占比为37.3%)。2025年,受土地成交大幅缩量及新开工范畴陆续下滑等要素影响,建筑工程投资和土地购置费两项联想估计仍将低位运行,将连累开辟投资的汲引。中特性形下,2025年开辟投资额同比估计下降8.7%。

表:限制2024年三季度22城2021-2023年景交涉宅用地未动工统计(不含保险性住房)

注:表中为公开牌号挂地块;青岛2023年数据未公布,未动工地块不包含2023年景交地块。

数据着手:各城市规自委公布的存量住宅用地信息,

促进投资开工“止跌回稳”的要道是周转闲置存量土地,增多市集灵验供应,推动市集进入新的轮回。左证各城市规自委公布的存量住宅用地及中指监测数据估算,限制2024年三季度,22城2021-2023年招拍挂成交涉宅用地中未动工地块共约930宗,谋略建筑面积9497万平素米,成交价6044亿元,未动工宗数占比20%。其中,郑州、武汉未动工面积超1000万平米。本年以来中央屡次出台计谋辅助闲置存量土地皮活,允许诳骗地方政府专项债收购存量闲置土地惩办了资金“卡点”,但计谋灵验激动仍需聚焦几个要道问题:(1)企业应积极主动建议惩办决策,地方政府按照“需求增量、投资增量”原则审核纳入储备清单,恳求专项债;(2)闲置存量土地的周转应聚焦市集需求茂盛的中枢城市,通过周转产生增量价值;(3)应加大对民企的辅助力度,幸免内轮回,提高投资效劳。

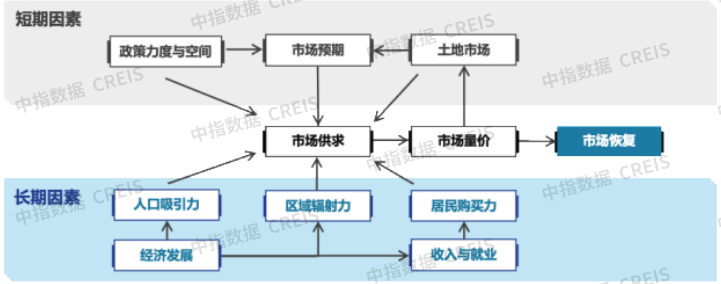

图:影响城市房地产市集收复的要道要素

计谋空间及力度、市集供求关联、城市采集效应等是影响城市市集收复节拍的中枢要素。短期要素来看,计谋辅助及优化空间是影响市集走势的要道,包括限购限贷、房贷利率等计谋空间,以及房票安置、收储存量房等计谋激动节拍,另外,市集供求关联也决定着房价走势及市集收复基础。中永久要素中,城市东说念主口诱惑力、区域放射力等决定了城市对外部购房需求的诱惑力,是城市永久发展流程中形成的上风,短期难以发生较大变嫌,在多量城市取消限购确当下,城市采集效应带来的外部新增购房需求亦然相沿市集收复的进攻要素。

空洞各影响要素来看,一线城市放射范围广,东说念主口吸附力强,购房需求茂盛,11月下调交往税费对一线城市惠及力度大,北上深限购仍有优化空间,市集或领先止跌回稳。杭州、成都、西安、合肥、苏州等强二线城市产业基础较好,东说念主口吸附力较强,且库存压力相对可控,改日市集收复节拍或相对较快。而南京、武汉、郑州、无锡等库存水平较高、去化压力较大,重庆东说念主口流出范畴较大,这部分二线城市市集收复节拍或相对较慢。

图:“十五五”时刻宇宙新建商品住宅销售面积预测

数据着手:

从中永久需求空间来看,受宇宙总东说念主口开动下降、城镇化及东说念主均住房面积增长放缓等要素影响,房地产行业正在进入新的发展阶段。左证中指初步测算,“十五五”时刻,新增城镇东说念主口带来的住房需求约18.7亿平米,居住面积擢起用致的住房需求约18.4亿平米,拆迁矫正引致的住房需求约13.5亿平米,共计城镇住房需求总量约50.6亿平米(年均10亿平米驾驭)。斟酌部分需求通过保险房、租出住房等方式惩办,以70%-80%的商品化比例测算,“十五五”时刻宇宙商品住宅年均销售面积约7-8亿平米,由此推算,商品房年均销售面积约8.5-9.5亿平米。

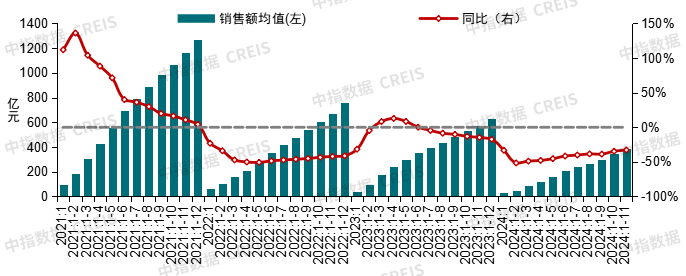

图:2021年至2024年1-11月TOP100房企累计销售额均值及增速情况

数据着手:

销售方面,左证中指数据,2024年1-11月,TOP100房企销售总和为38516亿元,同比下降32.9%,降幅较1-10月收窄1.8个百分点。10月,房企销售功绩泄露好转,TOP100房企销售额环比增长67.5%,同比增长10.5%,是2023年6月以来初次单月同比转正。11月,TOP100房企销售旯旮有所转弱,环比、同比分辨下降18.6%、9.5%。1-11月,TOP100房企权柄销售额为26924亿元,权柄销售面积为14516万平素米。

拿地方面,2024年1-11月,TOP100企业拿地总和7432亿元,同比下降31.5%,相较1-10月降幅收窄7.1个百分点。9月底以来一线城市接连一系列计谋优化,市集活跃度保持较高水平。11月,北京、上海等一线城市接连出让多宗高总价地块,这些地块均由头部央国企摘得,带动TOP100企业拿地总和同比降幅显贵收窄,但拿地企业仍以央国企为主,民营房企拿地仍较为审慎。前50家企业和前100家企业中,央国企数目占比均在省略以上。

融资方面,左证中指监测,2024年1-11月,房地产行业债券融资总和4903亿元,同比下降23.2%,降幅较上月有所收窄。11月,房企融资有所回暖,房地产企业债券融资总和为483亿元,环比增长66.6%,同比增长9.0%,主如果由于ABS融资改善泄露,环比增长197.2%。

2024年,我国房地产市集颐养态势未改,房企资金端陆续承压,监管部门加大供应端、需求端辅助力度,如“白名单”、“收储存量房”、“利用专项债券收回土地”等,赐与房企资金辅助。在此布景下,企业需结合本人情况,积极把抓计谋机遇,罢了资金回笼。

第一,把抓计谋窗口期,升级居品,积极回款。9月底辅助计谋落地后,中枢城市市集销售有所加速,企业应把抓好计谋窗口期,提高技俩居品力,加大营销力度。跟着耗尽者对居住品性的要求不停提高,房企需加大对“好屋子”建设的参加,在现时供过于求的市集下,居品力高的技俩不仅不错诱惑更多潜在买家,还能在竞争浓烈的市集结脱颖而出,更容易罢了资金快速回笼。12月中央经济工作会议也明确建议要“培育绿色建筑等新增长点”,估计来岁在绿色建筑方面或有更多辅助计谋出台,对于企业而言,需要将要点放在提高建筑质地、优化居住体验和推动绿色可连接发展上,把抓产业升级趋势,罢了可连接发展。同期,房企应愈加预防客户的需乞降反应,通过市集调研和客户参与,联想出更得当当代生存方式的住宅居品。

第二,与政府部门积极对接土地调规、退地换地计谋,实时换仓,维稳现款流。11月11日,天然资源部发布《对于诳骗地方政府专项债券资金收回收购存量闲置土地的见告》(天然资发〔2024〕242号),明确了专项债收购土地的收购目的、收购标的物范围、收购价钱要求等多方面要求,242号文落地也记号着专项债用于土地储备的负责重启,惩办了收购存量闲置土地的资金“卡点”问题,房企应收拢计谋机遇,利用对本人地块的了解,建议针对性决策,促进技俩审核纳入储备库,提高收购效劳、颐养本人土储结构。在投资方面,房企需保持相对审慎的投资魄力,聚焦中枢城市等确定性更高的市集。

另外,在行业转型的大布景下世博体育,房企需要适应趋势,发掘与本人条目相匹配的新发展模式,轻钞票与重钞票的结合是进攻探索主义,其中代建、物业管制、交易管制和长租公寓等板块均领有一定的成长后劲。